Nghỉ việc từ 12/11/2020 nhưng chữ ký và họ tên của ông Kimberly Wade Fleming – nguyên Tổng Giám đốc Manulife Việt Nam – vẫn được công ty này ghi dưới nhiều hợp đồng bảo hiểm khiến khách hàng hoang mang.

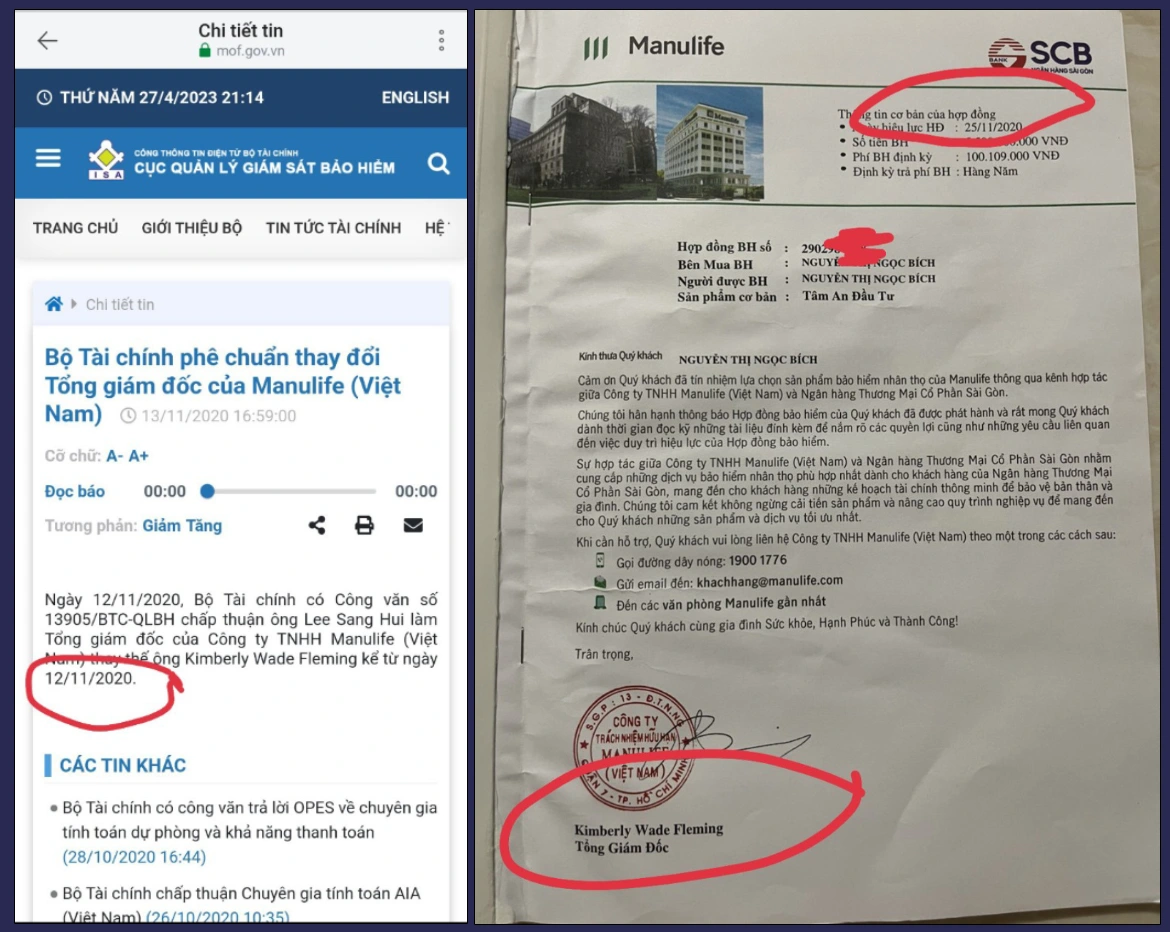

Ngày 13/11/2020, Cổng thông tin điện tử của Bộ tài chính đăng tin “Bộ Tài chính phê chuẩn thay đổi Tổng giám đốc của Manulife (Việt Nam)”. Cụ thể, ngày 12/11/2020, Bộ Tài chính có Công văn số 13905/BTC-QLBH chấp thuận ông Lee Sang Hui làm Tổng giám đốc của Công ty TNHH Manulife (Việt Nam) thay thế ông Kimberly Wade Fleming kể từ ngày 12/11/2020.

Trong Báo cáo tài chính năm 2020 của mình, Manulife Việt Nam cũng nêu rõ, người đại diện theo pháp luật của Công ty từ ngày 1/1/2020 đến ngày 11/11/2020 là ông Kimberly Wade Fleming, chức danh Tổng giám đốc. Người đại diện theo pháp luật của Công ty từ ngày 12/11/2020 đến ngày lập báo cáo tài chính riêng này (29/03/2021) là ông Lee Sang Hui, chức danh Tổng giám đốc.

Mặc dù không còn là Tổng giám đốc, không còn là đại diện pháp luật của Manulife Việt Nam, nhưng trong nhiều hợp đồng được công ty bảo hiểm này phát hành sau ngày 12/11/2020, tên và chữ ký của ông Kimberly Wade Fleming vẫn được thể hiện trong hợp đồng với chức danh Tổng giám đốc.

Cụ thể, ngày 25/11/2020, hợp đồng của bà Lê Thị Minh Hiền vẫn được Manulife Việt Nam phát hành dưới tên và chữ ký của Tổng giám đốc đã từ nhiệm Kimberly Wade Fleming. Tương tự, ngày 17/11/2020, hợp đồng của bà Vũ Thị Thu Hoài và ngày 25/11/2020, hợp đồng của bà Nguyễn Thị Ngọc Bích cũng được Manulife Việt Nam phát hành dưới tên và chữ ký của Tổng giám đốc đã từ nhiệm Kimberly Wade Fleming.

Trao đổi với phóng viên Dân trí, bà Nguyễn Thị Bích Ngọc, người có hợp đồng được Manulife phát hành bởi tên và chữ ký của ông Kimberly Wade Fleming khi ông này không còn là Tổng giám đốc của Manulife Việt Nam cho rằng, bà “bị l.ừ.a”.

Cụ thể, bà Ngọc chia sẻ, khoảng tháng 11/2020, bà đến Ngân hàng TMCP Sài Gòn SCB – Chi nhánh Vũng Tàu đáo hạn thẻ tiết kiệm 200 triệu đồng. Theo lời bà Ngọc, bà được giới thiệu mua sản phẩm Tâm An Đầu Tư vì nhân viên nói “đây là gói tiết kiệm đầu tư dài hạn. Sau khi phát hiện đây thực chất là bảo hiểm nhân thọ, bà Ngọc kiểm tra trên hợp đồng và bảng phân tích nhu cầu tài chính thì phát hiện bị khai thu nhập hàng tháng của bà lên đến 70 triệu/tháng. Trong khi bà cho biết mình là giáo viên, lương thời điểm đó không đến 9 triệu đồng/tháng…

Đến 26/4 vừa qua, bà Ngọc còn phát hiện thêm một điều lạ, sản phẩm Tâm An Đầu Tư kể trên có ngày hiệu lực hợp đồng là 25/11/2020, với chữ kí và tên của Tổng Giám Đốc là Kimberly Wade Fleming. Nhưng bà được biết ông này đã từ nhiệm, không còn là Tổng giám đốc của Manulife Việt Nam ngày 12/11/2020.

“Tôi không hiểu Manulife Việt Nam đặt ra luật gì mà Tổng giám đốc đã từ nhiệm còn ký phát hành hợp đồng được. Nếu vậy thì hợp đồng của tôi không có hiệu lực. Còn tư vấn viên sau khi biết tôi phát hiện Tâm An Đầu Tư là hợp đồng bảo hiểm nhân thọ đã xin nghỉ việc”, bà Ngọc bức xúc phản ánh.

Khách hàng có thể kiện, tuyên hợp đồng vô hiệu?

Ngày 21/4, phóng viên Dân trí gửi câu hỏi đến Manulife Việt Nam về việc tại sao ông Kimberly Wade Fleming đã từ nhiệm, Manulife Việt Nam đã có ông Lee Sang Hui làm Tổng Giám đốc từ 12/11/2020, nhưng ông Kimberly Wade Fleming vẫn ký tên dưới các hợp đồng được phát hành sau 12/11/2020? Số lượng hợp đồng mà ông Kimberly Wade Fleming đã ký kể từ thời điểm đã từ nhiệm là bao nhiêu? Những hợp đồng đã ký bởi một người không còn là đại diện pháp luật của công ty thì giá trị pháp lý thế nào…

Ngày 24/4, Manulife cho biết, “Công ty TNHH Manulife (Việt Nam) ghi nhận có một số hợp đồng bảo hiểm nhân thọ được công ty cấp trong quá trình bàn giao nhiệm kỳ Tổng giám đốc của ông Kimberly Wade Fleming. Các hợp đồng này hoàn toàn có hiệu lực vì đây là những giao dịch hợp pháp được ký kết giữa pháp nhân Công ty TNHH Manulife (Việt Nam) và Bên Mua Bảo Hiểm. Tất cả các điều khoản, quyền lợi và nghĩa vụ trong hợp đồng bảo hiểm này được Công ty TNHH Manulife (Việt Nam) đảm bảo thực hiện một cách đầy đủ”.

Ngoài ra, công ty này không giải thích gì thêm.

Ngày 27/4, trả lời Dân trí, ông Ngô Việt Trung, Cục trưởng Cục Quản lý, giám sát bảo hiểm – Bộ Tài chính cho biết, việc này Cục đã nắm được và đang cho kiểm tra. Tuy nhiên, việc Tổng giám đốc đã từ nhiệm mà vẫn ký và phát hành các hợp đồng bảo hiểm thì rõ ràng là không đúng về mặt nguyên tắc. Về mặt lý thuyết, khi hợp đồng được ký không đúng nguyên tắc thì hợp đồng vô hiệu. Phải xem xét kỹ xem có sự ủy quyền không, nhưng rõ ràng nếu ký với tư cách Tổng giám đốc thì tôi nghĩ là không hợp lý”, ông Trung khẳng định.

TS Phan Phương Nam, Phó Khoa luật thương mại trường Đại học Luật TPHCM cho rằng, trong trường hợp Manulife có văn bản thừa nhận các hợp đồng bảo hiểm này có hiệu lực và vẫn tiến hành thu phí, ra các thông báo thông tin cho người mua bảo hiểm biết về vấn đề trên nên về cơ bản hợp đồng bảo hiểm đã được Doanh nghiệp bảo hiểm biết Tổng giám đốc cũ ký khi đã không còn là người dại diện và chấp nhận nó nên nó vẫn có hiệu lực (căn cứ vào Điểm 2 Mục I của Nghị quyết 04/2003/NQ-HĐTP).

Tuy nhiên, Manulife viện dẫn từ một nghị quyết đã hết hiệu lực (bởi Nghị quyết 04/2003/NQ-HĐTP đã hết lực theo Quyết định 355/QĐ-TANDTC năm 2021 công bố Danh mục văn bản quy phạm pháp luật hết hiệu lực toàn bộ thuộc lĩnh vực của Tòa án nhân dân tối cao). Do vậy, Manulife nên tiến hành ký kết lại các hợp đồng và nêu rõ thời gian áp dụng là thời điểm cũ như là một thiện chí để cho người mua bảo hiểm an tâm và cũng là một cách khẳng định sự tuân thủ pháp luật khi hợp đồng bảo hiểm luôn phải do chính người đại diện tham gia ký kết theo quy định.

Đại diện Công ty Luật TNHH THD cho rằng, theo quy định của Bộ luật Dân sự năm 2015 và Luật Doanh nghiệp năm 2020, người đại diện của doanh nghiệp có thể ủy quyền cho người khác thực hiện công việc hoặc giao (theo quyết định nội bộ) cho cấp dưới thực hiện công việc ký Hợp đồng theo thẩm quyền.

Do đó, Tổng giám đốc đã nghỉ việc nhưng ký phát hành Hợp đồng bảo hiểm thì Hợp đồng bảo hiểm đó có thể vẫn có hiệu lực nếu người ký được người có thẩm quyền ký ủy quyền. Trường hợp không được ủy quyền hoặc ký không đúng thẩm quyền thì khách hàng có thể khởi kiện yêu cầu tuyên bố Hợp đồng vô hiệu.

Ông Phan Quốc Tuấn – Giám đốc Viện phát triển Nguồn nhân lực Bảo hiểm cho rằng, giao dịch do người không có quyền đại diện xác lập về nguyên tắc chung thì sẽ không làm phát sinh quyền, nghĩa vụ đối với người được đại diện, trừ một số trường hợp:

Người được đại diện đã công nhận giao dịch đó, và chịu trách nhiệm với nghĩa vụ phải thực hiện của giao dịch; Người được đại diện biết mà không phản đối, để cho sự việc diễn ra; Người được đại diện có lỗi, làm cho đối tác không biết là người đại diện không có tư cách đại diện khi xác lập giao dịch.

Như vậy, chúng ta thấy rằng việc Tổng giám đốc cũ đã ký những hợp đồng bảo hiểm với khách hàng khi không còn là người đại diện pháp luật của Manufile nhưng đã được Manulife “ghi nhận” sự việc và tiếp nhận nghĩa vụ để thực hiện thì hợp đồng vẫn có giá trị. Tuy nhiên, sự “ghi nhận” này cần thể hiện cụ thể bằng một văn bản gửi đến khách hàng hoặc chứng minh được là trong những hợp đồng dạng này đã có những khách hàng được giải quyết quyền lợi thỏa đáng, mà không hề bị ảnh hưởng bởi chữ ký của Tổng giám đốc cũ.